Table of Contents

引言: 巴菲特說過的話

巴菲特在2018年的一個訪談中說過:

在1942年3月11日,也就是我第一次買股票的那天,

你能做的最好的單一件事,就是買一個指數型基金,

然後再也不要去看任何頭條新聞,也不要再去想股票的事情,

就像你買了一座農場一樣,

你只是買下農場,然後讓農場經營者幫你打理。

我指出,如果你當時投入一萬美元到一個會再投資股息的指數基金,

我停頓了一下,讓在場觀眾猜猜那筆錢會變成多少,

結果是,這筆錢會變成五千一百萬美元。

我們來幫你算一下,這樣的幾何平均年化報酬率會是11.9%,經過了76年,有沒有覺得投資其實很簡單呢? 你只要對美國有信心,長期持有就好,但是其實最早的指數基金是從1993年才有的。

美國市值型指數型ETF最早的成立年份是1993年。

具體來說,是SPDR S&P 500 ETF Trust(代號SPY),於1993年1月22日正式上市。

SPY追蹤的是標普500指數(S&P 500 Index),也是美國歷史上第一檔上市交易的ETF,常被視為整個ETF產業的起點。

在ETF尚未出現之前,Vanguard創辦人John Bogle就推出了全球第一檔指數型共同基金:

- 基金名稱:Vanguard 500指數基金(VFINX)

- 成立日期:1976年8月31日

- 追蹤標的:標普500指數(S&P 500 Index)

當時,很多人其實取笑這個想法,還戲稱它為「Bogle的愚行(Bogle’s folly)」——因為那時的投資人普遍認為「直接買整個市場」而不是努力打敗市場,簡直是瘋了。😄

但事實證明,VFINX後來成為史上最成功的投資產品之一。

其實投資就像選老婆一樣,我們選好老婆就要長長久久,不要一直換來換去,要緊緊抱住,這樣投資報酬率才高,如果感情很融洽,相處愉快,根本不用考慮離婚,同理來講,股票的基本面好,公司持續賺錢,擁有長期的比較競爭優勢,根本不用考慮賣出,除非基本面轉差。

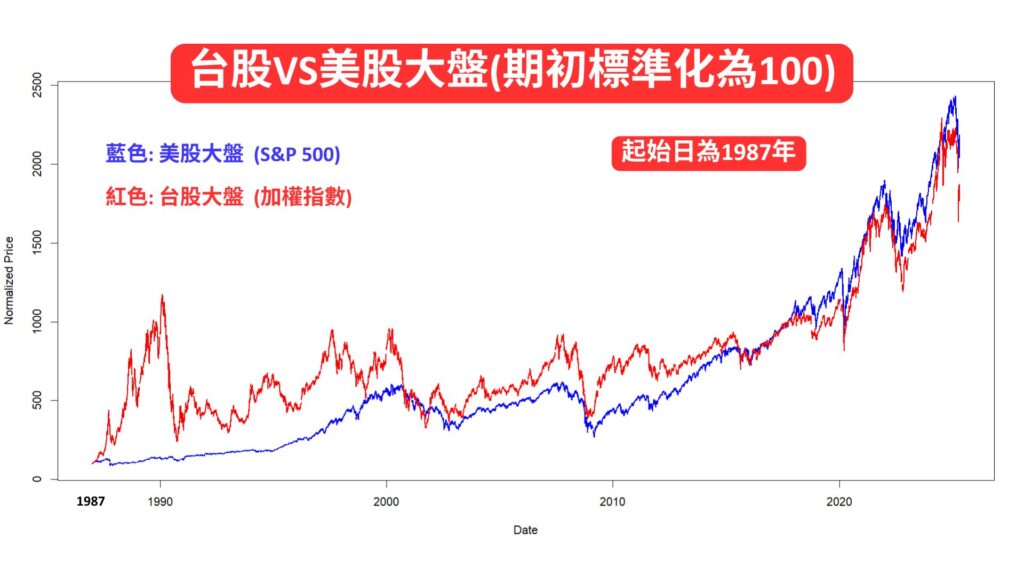

我們來看一下台股與美股大盤歷史比較圖,藍色的線是美股大盤的S&P 500指數,紅色的線是台股大盤的加權指數,資料起始日都是1987年初,方便比較,資料到當下的2025年4月25號為止,在這過去的38年,股價基本上長期來講都是往上的。

基本上,我們常聽到有人說長期持有好幾十年很高機率會是賺錢的,就算現在買在相對高點,經過30年往回看,你會發現當下的相對高點經過30年之後仍然是低點,這個原則上是沒錯的,以圖中藍色美股的例子來看是沒錯。

但在紅線台股的的部分,若你是買在1990年1萬2相對高點的時候,當時大盤從1萬2一路殺到2700點,你要等到2020年才會轉虧為盈! 你要等30年真的是有點太久了,所以說,第一,平時要多累積點儲蓄,在股市崩盤的時候多買一點,相對降低買在相對高點的損失,適時的做擇時的動作能提高報酬率,要在街上血流成河時買進,即使那是你自己的血。

第二,台股的波動相對於美股大,曾經從1萬2一路殺到2700點,所以若是投資人想要風險比較小的話,可以選擇波動比較小的美股,但其實台股這種波動大的特色既是優點也是缺點,優點就是比較有機會撿到便宜,缺點是比較不適合心性不穩,情緒起伏較大的投資人。

另外,從1987年起到現在以報酬率來看,台股和美股其實是差不多的,所以只要你相信未來美國和台灣會繼續強大,可以兩個國家的指數都買,但其實台股的集中度風險比較高,因為台積電佔整個大盤高達35%的權重,若台積電掛了,基本上整個加權指數也會被拖下水,而美股就分散許多,權重最高的蘋果和微軟也才佔比6%。

歡迎來到Sunfortzone,我們的目標是幫助價值投資者更了解他們投資的企業,以及成為一個更好的人。

若您想要在價值投資的路上成長,請訂閱我們的Youtube頻道,就可以獲得更多有價值的內容。

華爾街靠頻繁交易賺錢,而我們作為價值投資者是靠長期持有賺錢。

市值型ETF是什麼? 為什麼要買市值型ETF?

市值型ETF,指的是按照公司市值大小來配置權重的ETF。市值越大的公司,在ETF裡面佔的比重也越高。最常見的例子是像:

- 台灣的【0050】(追蹤台灣50指數)

- 美國的【SPY】(追蹤S&P 500指數)

這種ETF裡,大公司(像台積電、蘋果)就會佔很大比例,小公司比重就小。

市值型ETF分類介紹

市值型ETF主要依照成分股的市值大小進行篩選與編製,可以進一步細分為兩大類:「純市值型ETF」與「類市值型ETF」。

一、純市值型ETF

純市值型ETF主要依據公司市值排序,直接或間接複製主要指數(如台灣50指數)或以市值為核心邏輯挑選成分股,不特別加入其他選股因子(如ESG、低碳轉型等)。

代表ETF:

-

0050 元大台灣50

完全複製台灣50指數,台灣大型權值股代表。 -

009802 富邦旗艦50

2025/03/19上市,針對0050的競爭產品,但不含台積電(2330),因為其選股邏輯是選強勢股,在其策略中台積電被系統定義為弱勢股。 -

009803 保德信市值動能50

以市值及動能雙因子挑選成分股。 -

006208 富邦台50

也是追蹤台灣50指數,類似0050。 -

009804 保德信市值動能50(改良版台灣50)

直接篩選台灣市值前50大公司,設定單一持股最高不超過30%權重,強化分散風險,主打台灣50改良版策略。

槓桿型、反向型(延伸產品):

-

00631L 元大台灣50正2

台灣50指數兩倍報酬(槓桿)。 -

00632R 元大台灣50反1

台灣50指數反向報酬(放空概念)。

二、類市值型ETF

類市值型ETF則是在市值篩選的基礎上,加入其他條件,如ESG、公司治理、低碳等因子,進行篩選與加權,屬於「市值+主題篩選」的進化版。

代表ETF:

-

00692 富邦公司治理

聚焦公司治理良好的大型企業。 -

00728 第一金工業30

主打台灣工業領域大型企業。 -

00850 元大臺灣ESG永續

依市值排序並考量ESG(環境、社會、治理)指標。 -

00905 FT臺灣Smart

強調智慧選股,市值搭配量化篩選。 -

00912 中信臺灣智慧50

結合市值與智慧量化因子選股。 -

00921 兆豐龍頭等權重

市值為主,等權重配置,避免權值股過度集中。 -

00922 國泰台灣領袖50

以市值為主,輔以低碳轉型分數,兼顧ESG概念,半年配息。 -

00923 群益台ESG低碳50

市值篩選搭配ESG、低碳要求,主打環保投資概念。

簡單總結

| 分類 | 特色 | 代表ETF |

| 純市值型 | 依市值大小排序,無其他因子 | 0050、009802、009804 |

| 類市值型 | 市值排序為基礎,加上ESG、低碳等主題 | 00692、00850、00922 |

純市值型ETF是單純以市值大小排序,無其他因子,代表為0050 元大台灣50。

類市值型ETF是以市值排序為基礎,加上ESG、低碳等主題,代表為00692 富邦公司治理。

為什麼要買市值型ETF?

- 順勢而為:大公司通常是市場認同、有賺錢、有成長的,市值越大代表市場越看好。

- 簡單省事:買市值型ETF就是直接跟著市場,把整個市場的成長吃下來,不用自己挑股票。

- 長期回報好:從歷史上看,像美股的S&P 500這種市值型指數,長期平均年化報酬大概有7%~10%。

- 風險分散:一次買進很多家龍頭公司,不用擔心單一公司倒閉的風險。

- 成本低:市值型ETF因為跟著指數跑,不需要常常換股,管理費用通常也很便宜。

如果你要存退休金、長期理財,市值型ETF是一個很主流、很穩健的選擇。

Sunfortzone不買市值型ETF的理由

有鑑於市值型ETF其追高殺低的缺點,我並沒有買入這類型的ETF,且聽我娓娓道來:

一個市值加權的指數是這樣的:如果某支股票被高估了,它就會自動買太多;如果某支股票被低估了,它就會自動買太少。

所以這聽起來很瘋狂,但實際上它在每個時間點都在系統性地做錯的事情。

市值型 ETF(如追蹤加權指數的 ETF,例如 S&P 500、台灣加權指數與0050等)是根據各家公司在市場上的總市值來決定其在指數中的權重。這種設計雖然簡單有效,能代表整體市場,但也有以下「追高殺低」的潛在缺點:

- 高估公司比重過高:當某公司股價因市場情緒、投機或短期熱潮而上漲過多時,它的市值也會跟著上升,使得市值型指數和 ETF 配置更多資金在這些可能被高估的公司上。這等於是在價格高點「加碼」。

- 低估公司比重過低:相對地,若一家公司股價被市場低估,它的市值就會偏低,導致指數和 ETF 配置的資金變少。這使得投資組合難以從未來的價值回升中受益,相當於在價格低點「減碼」。

- 缺乏反轉機制:市值型 ETF 通常不會主動調整持股比例以反映基本面或估值,因此容易形成「買漲賣跌」的動作,與「低買高賣」的理性投資原則背道而馳。

- 泡沫風險放大:如果整體市場或某個產業進入泡沫階段(例如 2000 年的網路泡沫、2021 年的科技股熱潮),市值型 ETF 會加碼這些短期內漲幅驚人的股票,導致整體風險上升。一旦泡沫破裂,跌幅也會更重。

雖然市值型 ETF 有這些缺點,但也因其低成本、簡單透明、長期表現與市場同步,仍然是許多長期投資人青睞的核心配置工具。

畢竟市值型 ETF這種被動投資方法實際上也能擊敗市場上9成以上的的主動型管理基金。

5件要買ETF之前要知道的事情

第一點 費用

ETF很奇怪,你必須支付費用,但又不是真的直接付款。

我的意思是,每檔ETF都會收取年度管理費,沒錯,通常費率非常低,尤其是那些追蹤全球大型市場的簡單型ETF。

像是SPY,管理費是0.0945%;0050費率是0.14%。

這些管理費包含了基金運作的所有成本,像是託管費、會計費、審計費、指數授權費等等,一切都包含在內。

但雖然有這些費用,你實際上不需要自己付款,它們已經內扣在ETF的股價中。你不用每年額外轉帳給基金公司,一切都自動處理,非常方便。

所以第一個要考慮的是每年管理費的扣除,而且值得注意的是,不同ETF供應商之間收取的費用會略有差異。

而在美國交易的ETF管理費基本上是比在台灣交易的ETF便宜很多,這點真的很特別,我們可以這樣想,若是台灣人不管是去美國旅遊或居住物價都很貴,但台灣人卻不用飛去美國就可以享有美股ETF更便宜的優勢,也就是我們在台灣享受較低的物價,又可以享受到美股ETF便宜的管理費率,很棒,具體來講,美股ETF管理費用大部分介於0.03%到0.0945%之間,而台股ETF管理費用介於0.14%到1.19%。

我們來省下你自己研究的功夫,事實上,全球最大的兩家ETF供應商就是BlackRock和Vanguard。

舉例來說,如果要買追蹤S&P 500指數的ETF,BlackRock有IVV(費率0.03%),Vanguard有VOO(費率0.03%)。

當然還有其他值得信賴的供應商,比如BetaShares、State Street、Invesco、Charles Schwab、ProShares等等,但從市占率來看,BlackRock和Vanguard是絕對的龍頭。

好了,費用講完了,我們來看第二點。

第二點 了解ETF的投資策略與操作頻率

我們在買入ETF之前不能僅僅聽別人推薦就買,要自己去看其投資邏輯,基本上市值型ETF其操作策略就是市值越高的個股投資權重越大,比方說0050是投資台股市值前50大的公司,調整頻率的部分是一年四次,每年的3、6、9、12月會調整一次成分股。

接下來我們談談購買ETF之前要考量的兩點,第一點是該檔ETF是否設定單一成分股上限,第二點是該檔ETF的成分股調整頻率。

是否設定單一成分股權重上限

如果一間公司在一個國家中對經濟成長舉足輕重,比方說若是台積電因為其技術領先,未來在台股市值佔比高達7成的話,那不就是買台股大盤有70%都在買台積電,這就有單一持股比重太高的風險。若台積電在美國霸權的壓迫下被迫以低價將技術出售給美國,或是被迫分拆,未來長期比較競爭優勢不在,未來變成壁紙,那買入市值型ETF的投資人不就是有70%的資產會大幅度縮水?

另一個缺點是,若因為大環境或是市場的不理性,導致某檔基本面不好的個股被不理性的抬價,市值型ETF被迫要買進這檔拐瓜劣棗,比方說2011年的宏達電,當時股價被炒到一千塊,目前剩下39塊,這樣會導致沒有設定單一成分股上限的ETF買下很大權重的垃圾,在未來產生較大的虧損。

在這種情況下,有設定單一權重上限30%的ETF就不會買進過高權重的垃圾股票,減少未來的虧損,比方說00850 元大臺灣 ESG 永續 ETF對個別股票的權重上限設定為 30%。

以上是沒有設定單一持股上限的缺點,但是也是有優點的,就是因為能無限制的重壓一檔好股票,當一檔個股真的表現很好,持股比例又高,那在這樣專注投資的情況下報酬率是很容易被放大的。

成分股調整頻率

原則上,持股調整越不頻繁,所繳的稅費成本越低,比方說0050的持股是每年調整4次,而0056的持股是每年調整2次,基本上只要不是每天調整甚至當沖的都不會操作太頻繁,繳太多稅費,因為若是一檔基金是天天當沖,那不是肥了自己嗎? 手續費給券商賺得飽飽的,另一方面,調整頻率太慢也不是好事,比方說2年才調整一次可能就太久了,可能會錯失投資機會或太晚出清表現不好的部位,原則上每季、每半年或每年調整一次會是比較合理的作法。

第三點 ETF並不會每年穩定上漲。

這聽起來很簡單,但還是得提醒。

可能你從我或其他人那裡聽過,ETF和被動投資每年平均回報大概是8%。

這是真的,但不代表每年都穩定賺8%。

歷史數據顯示,像S&P 500這樣的指數長期平均每年約有8%回報。

但看看這張表——美國市場68年來的歷史回報,年均大約7.2%。

大多數年份回報介於-1%到20%之間,但也有些年份是負的,像是2008年金融危機,美國市場跌了38%。

所以ETF也是有波動性的,不是每年直線上漲8%。

但是如果你長期持有,回報有機會平均達到7%~8%。

重點是:要持有夠久,讓市場自然修復波動。

第四點 了解你的投資策略,並確定你買的ETF符合你的策略。

以前ETF產品很簡單,大多只是給你全面曝險,比如美國市場、澳洲市場、債券市場。

但現在ETF種類非常多元,有高股息ETF、石油ETF、醫療保健ETF,甚至有做空ETF。

所以現在即使叫ETF,但有些產品非常「主動式」。

傳統上,大多數人買ETF是為了「被動投資」,即透過定期定額投資整個市場,一路買進不停止。

但如果你開始買金礦ETF、綠能ETF,那就不再是純粹的被動投資,而是主動選擇特定領域,這就叫「主動投資」。

被動投資是持有整個市場,這也是有超過一百年數據支持的策略,預期年化報酬大約是7%-8%。

一旦你挑選個別行業或主題型ETF,回報變數就大了,可能是8%,也可能是負10%。

所以第四點:明確你的策略,想清楚你買ETF是要被動投資還是主動選擇?

第五點 稅務考量。

分享一下台灣和美國對於股票資本利得稅的處理方式:

台灣人買股票:

- 沒有資本利得稅。

- 台灣對本國自然人買賣上市櫃股票的資本利得(賺價差)是免稅的。

- 不過,如果有股利收入(現金股利),則會被課綜合所得稅(併入個人綜所稅計算)。

- 也要注意:如果是專職操盤、法人機構、或證券商等可能會被認定為營業所得,就有課稅風險。

美國人買股票:

- 有資本利得稅。

- 分為兩種:

- 短期資本利得:持股未滿一年,稅率跟一般所得稅率一樣,高達 10%~37%。

- 長期資本利得:持股超過一年,稅率通常是 0%、15%、或 20%,視個人收入水準而定。

- 此外,美國還有可能要繳淨投資所得稅 3.8%,適用於高收入者。

補充:

- 若台灣人投資美國股票,賺到價差依然不需在台灣繳資本利得稅,但若有股利,會被美國預扣30%股利稅(若有填 W-8BEN 表格,依美台稅務協定可降為 21%)。

所以說,台灣人的優勢就是去買美股ETF,賺了價差不用繳資本利得稅。

30年前買入台北市蛋黃區的房子,相較於買入市值型ETF,哪一個比較賺?

這張圖表清楚地比較了過去 30 年在台北市大安區購屋與投資市值型 ETF(如台灣加權指數)的年均報酬率,讓我們可以用報酬角度來思考:「如果時間可以重來,該買房還是買股?」

1️⃣ 自住買房 vs. 買股票:房地產略遜一籌

根據圖表,自住買房的年均報酬率為 0.97%,這是扣除每年約 1.5% 的房屋稅、地價稅與維修成本後的淨收益。相比之下,買入台灣市值型 ETF(如加權指數)的年均報酬率則為 3.5%,表現明顯較佳。

換句話說,若買房純粹是為了增值,且沒有產生租金收入,長期下來報酬率會被各種隱性成本(如稅負、維修與機會成本)侵蝕,自住買房的投資報酬率明顯落後於股市。

2️⃣ 房子出租 vs. 買股票:房地產有機會勝出

若將房子出租,則情況大不相同。根據市場行情估算,房租報酬率約為 2.86%,加上房價年均增值 2.47%,總報酬可達 5.33%。即使考慮非自住房持有成本較高(約 1.8%),淨報酬仍有 3.53%,略高於 ETF 的 3.5%。

這代表,如果能有效出租並控管成本,房地產不僅能提供穩定現金流,總報酬也可與股市匹敵,甚至略勝一籌。

🧾 結論總整理

- ✅ 若買房是為了自住:房地產報酬率低、流動性差,長期投資回報可能不如股票。

- ✅ 若買房是為了出租:兼具租金收入與資本增值,有機會與股市報酬匹敵甚至勝出。

也就是說,房地產若能兼具「投資」與「收益」功能,其實力不容小覷,但若只是「自住保值」,那麼股市長期來看更勝一籌。

另一點要考慮的是流動性,房子要買賣的程序都比買賣股票複雜許多,要驗屋,找代辦,等待買方看屋等等,股票要賣的話,直接在市場上掛出賣單,成交了,兩個交易日後就可以拿到現金,股票在流動性方面是完勝。

總之,經過以上的分析,對於我來講,我是偏好股票的,況且上面是分析只能達到平均的指數型投資,幾何平均年報酬3.5%,若是個股專注投資的話報酬率更高,比方說蘋果的幾何平均年報酬是18.88%,股價從1980年的0.098上漲至2025年的212.5塊,或者是台積電的幾何平均年報酬是13.8%,股價從2000年的34塊上漲至2025年的908塊。

然而,我仍然是認同買房的需求,其有建立家庭,提升生活品質,創造美好回憶的優點,雖然投資報酬率不高。

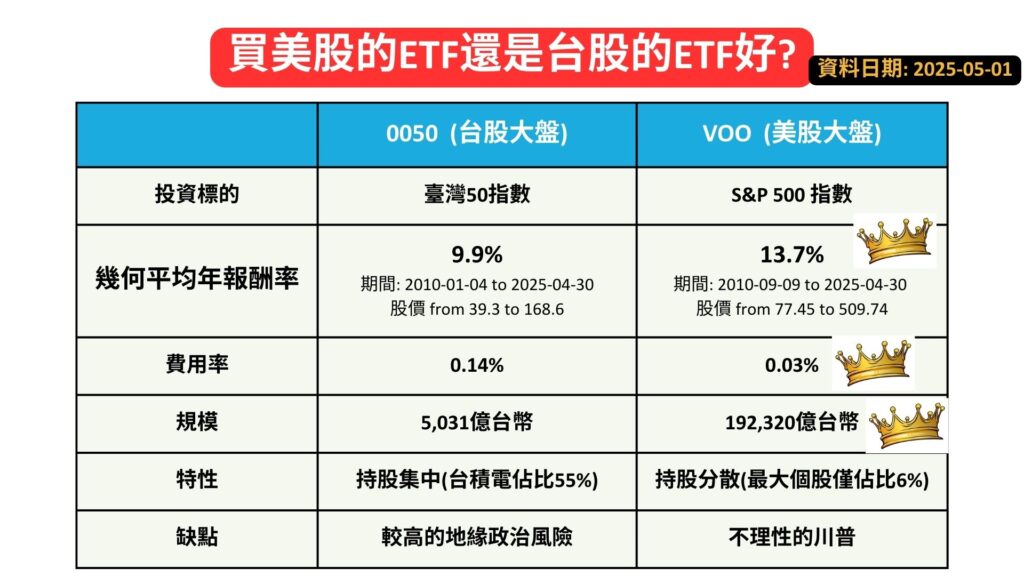

買美股的ETF還是台股的ETF好?,0050 vs VOO | 看報酬率、費率和個人偏好

這次台股美股比較的區間是近15年,從2010年初到當下的2025年4月。

我們用VOO比較(費用率0.03%),而不是費用較貴的SPY (費用率0.0945%),雖然SPY從1993年開始就上市了,而VOO是從2010年才開始上市,但其實VOO的規模已經超越SPY了。

這張圖表從多個面向比較了台股大盤 ETF(0050)與美股大盤 ETF(VOO),以下我會一點一點來解釋,幫助你選擇較適合你的投資標的:

✅ 投資標的

- 0050: 追蹤台灣50指數,重點是台灣大型企業,特別是電子股。

- VOO: 追蹤美國 S&P 500 指數,涵蓋美國市值最大的500家公司,產業與公司多元分散。

➡️ VOO 分散性較高,風險較分散;0050 重押台積電等電子股,集中風險高。

✅ 幾何平均年報酬率(2010年起至2025年)

- 0050:9.9%

- VOO:13.7%

➡️ 從回測數據看,VOO 明顯勝出,年報酬率較高,長期投資效果更佳,顯示美國是世界上最強的國家。

✅ 費用率

- 0050:0.14%

- VOO:0.03%

➡️ VOO 的費用率極低,對長期投資人非常有利;0050 雖也不算高,但相對還是高出許多。

✅ 規模

- 0050:約 5,031 億台幣

- VOO:約 192,320 億台幣

➡️ VOO 為全球數一數二規模的 ETF,流動性好、追蹤誤差低、穩定性高;0050 規模雖在台灣也很大,但仍有差距。

✅ 特性

- 0050:持股集中,台積電佔比達55%。

- VOO:持股分散,最大個股僅佔6%(如蘋果、微軟)。

➡️ VOO 在市場劇烈波動時較穩健;而 0050 若台積電走跌,ETF 整體表現也會受到嚴重影響。

✅ 缺點

- 0050:較高的地緣政治風險(台海局勢)

- VOO:美國政治不確定性(如川普政策變化)

➡️ VOO 的政治風險相對是內部政策的不確定性;而 0050 面對的則是潛在地緣衝突風險,屬於系統性風險,較難分散。

🟢 總結建議

| 投資人類型 | 建議選擇 |

|---|---|

| 希望高報酬、分散風險 | VOO(美股大盤) |

| 偏好投資本地市場、關注台積電成長 | 0050(台股大盤) |

| 短期交易、有外匯限制或不想換匯 | 0050 較方便 |

| 長期投資、願意承擔美元波動 | VOO 優勢較大 |

如果你是一位希望追求高報酬並分散風險的投資人,那麼美股大盤 ETF——VOO,會是比較理想的選擇,因為它涵蓋美國500大企業,產業分散、個股集中度低,長期績效也優於台股大盤。而若你傾向投資本地市場,並對台積電的成長充滿信心,那麼0050則更符合你的偏好,因為它高度集中於台灣大型企業,尤其是電子產業。在短期交易或有外匯限制、不想換匯的情況下,選擇0050會更方便操作,沒有匯率轉換成本。而對於長期投資人來說,只要能接受美元的波動風險,VOO的整體優勢依然較大,無論是報酬、費用率或風險分散性,都有明顯優勢。選擇哪一種ETF,應根據你的投資目標、風險承受度與操作便利性來做出最佳決策。

而若投資人想買VOO該怎麼買呢? 個人推薦使用盈透證券買VOO,因為假設要買一千美金的VOO的話,用盈透證券手續費只要0.38美元(盈透證券手續費收法基本上是每股0.0035美元,低消0.35美元),而用國內複委託手續費要3美元,手續費差很大,盈透證券要開戶的話這裡有教學,線上開戶很方便。

超完整「28檔」台灣市值型ETF 規模排名、含息報酬率比較

投信ETF市場概況

在看台股28檔市值型ETF之前,我們先來了解一下台灣的投信ETF產業概況,表中可以看到,台灣有19間投信公司,這所有投信業者前前後後加起來的ETF發行檔數共286檔,平均一間投信就發了15檔ETF,這所有286檔ETF的市值加起來共有6.3兆台幣,這些都是投資者堆起來的錢,其中最大的投信業者是元大,市值佔比高達31.9%,元大就發了52檔ETF,這包含市值型ETF的0050,還有高股息ETF 0056,以及債券型ETF 00751B 元大AAA至A公司債。

這個表格會每天更新,有興趣的投資人可以到說明欄自行取用。

我們再看一個數字,若把元大所有的ETF其淨值規模乘上管理費用,元大一年收下來的總管理費用高達64.5億台幣,但這其中有一部份是給保管銀行的保管費。

而ETF規模第二和第三大的投信業者分別是1.1兆的國泰和1兆的群益, 國泰賣最好的就是00878 國泰永續高股息,而群益賣最好的是00919 群益台灣精選高息,可見台灣人是非常喜歡生息資產。

再來,我們來看看近一年ETF市場賣的怎麼樣,先看股東人數這個指標,近一年整個台灣ETF市場的股東人數增加了304萬人,增加最多的是元大,元大近一年買其ETF的股東人數增加了93萬人,第二名是國泰增加了74萬人,整個ETF市場是蓬勃發展。

但統一就沒那麼好過了,統一近一年買其ETF的人數下降了9.2萬人,主要是00939統一台灣高息動能出走12.3萬人造成的。

我們看另一個指標”在外流通張數”,近一年整個ETF市場在外流通張數增加了4200萬張,其中是群益增加最多,增加了1700萬張,主要是00937B群益ESG投等債20+和00919群益台灣精選高息分別都增加810萬張造成的。

市值型ETF規模排名統整表

接下來回到正題的市值型ETF,台股共上市28檔市值型ETF,其中包含了純市值型、類市值型與槓桿反向類型的,純市值型ETF又分成台股或美股的,個人覺得,要買美股的市值型ETF的話,直接買在美國交易所上市的會比較好,規模較大,流動量較好,管理費較便宜,

其實呢,台股市值型ETF規模超過千億台幣的只有兩檔,分別是5177億的0050元大台灣50,和2156億的006208富邦台50,兩檔都複製臺灣50指數,費用率都是0.1%左右,兩檔都是每半年配息,看近一年殖利率的話,0050的2.1%是略高於006208的1.7%,但若是看近十年的含息報酬率的話,006208的244%是大於0050的238%,猜測可能是因為以前006208的管理費比較便宜,0050的管理費調降是2025年1月才從0.3%調降至0.1%的。

總結一下,台股市值型ETF淨值規模前五大分別是0050元大台灣50的5177億台幣,006208富邦台50的2156億台幣,00662富邦NASDAQ的494億台幣,00631L元大台灣50正2的392億台幣,00632R元大台灣50反1的325億台幣。

市值型ETF的近一年配息最高也有到12.3%

誰說市值型ETF只能賺股價上升的資本利得? 其實像好公司也是有在發放現金股利的,比方說台積電目前也是每季定期發放現金股利給股東,我們將這28檔市值型ETF用近一年殖利率來排序,最高的是00858永豐美國500大的12.3%,媲美0056的殖利率13%,只是00858的規模有點小只有31億台幣。

我們這樣看下來市值型ETF的配息大部分都是半年配或是季配的,也是很不錯的投資選擇。

總結一下,台股市值型ETF近1年殖利率前五大分別是00858永豐美國500大的12.3%,00921兆豐龍頭等權重的9.8%,00912中信臺灣智慧50的8.9%,00923群益台ESG低碳50的8.8%,00922國泰台灣領袖50的8.6%。這樣的殖利率其實也不輸高股息ETF。

市值型ETF近5年含息報酬率排名

投資人買市值型ETF主要就是追求較高的絕對報酬,不在乎較少的配息,表中可以看到,排除槓桿的正2和反1,近5年含息報酬率前5大分別是006208 富邦台50 的137.5%,00850 元大臺灣ESG永續 的137.3%,0050 元大台灣50 的135.1%00692 富邦公司治理 的131.9%,00662 富邦NASDAQ 的129.7%。都完全打敗定存5年的8.7% (定存利率1.7%再投資5年)。

市場需求方面,近一年股東人數增加前三大的市值型ETF分別是0050 元大台灣50 增加44萬人, 006208 富邦台50 增加40萬人,00922 國泰台灣領袖50 增加7萬人。

要提醒投資人的是,雖然0050和006208配息不多,半年配一次而已,但還是建議投資人將0050的配息銀行改為中國信託(也就是該ETF對應的保管銀行),006208的配息銀行改為第一銀行,才可以省下10元匯費。

個人覺得,只要你相信台灣未來會越來越好,支持台積電,又相對屬於追求較高整體報酬的攻擊型投資者的話,不想要選股的花時間與風險承擔,可以把閒錢拿去投資0050,因為其相對於006208規模較大,手續費又較為便宜,你未來就可以坐等收益,不需要去太在意總經新聞,不需要每天花時間研讀財經新聞,只要專注在自己的本業就可以,主要你有耐心長期持有好幾十年,九成機率以上會是賺錢的。

希望這裡的資料統整對投資人選擇投資標的有所幫助。

感謝您提供寶貴的時間!

如果您喜歡我們的內容,請訂閱我們的Youtube頻道,就可以得到更多有價值的內容。

此外,請訪問我們的網站Sunfortzone.com以獲取更多數據驅動的基本面分析,並加入我們的賴社群與其他投資者一同討論交流。

如果您也想要達到財富自由,請務必點擊下方美股券商「盈透證券」的連結去進行免費開戶!只要透過此推薦連結開戶,每入金一百美元可獲得1美元價值的IBKR股票,最多可獲得價值一千美元的IBKR股票!

您有什麼想法?請在下方留言!我們也想向您學習一些東西!